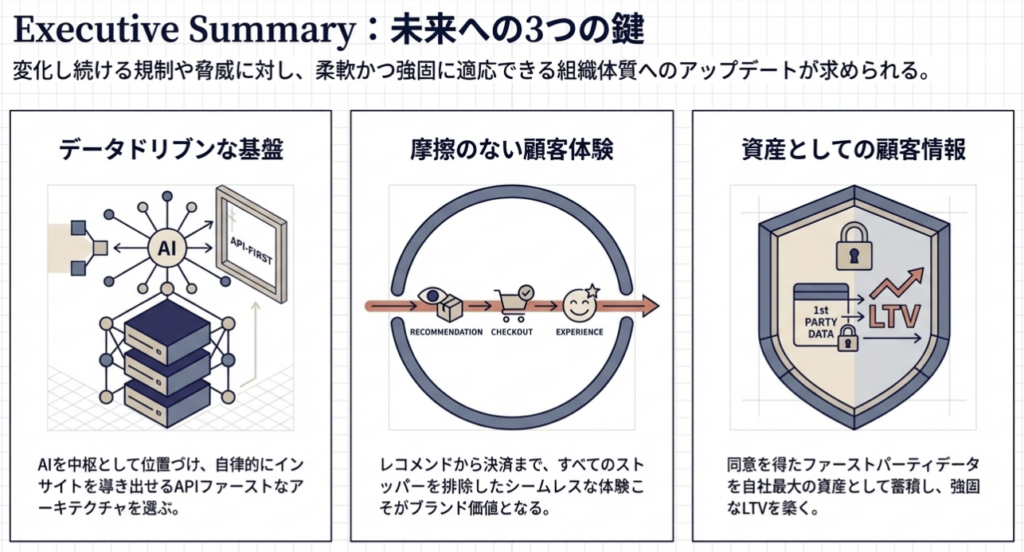

2026年に向けた決済業界の潮流とEC事業の戦略的指針を網羅的に解説しています。決済分野では、AIエージェントによる自動購入や多要素認証の必須化を柱とする「PCI DSS v4.0」への完全移行が、企業の競争力と信頼性を左右する重要な転換点となります。EC戦略においては、構築基盤・AIレコメンド・決済・CRMの4要素を統合し、LTV(顧客生涯価値)を最大化する「インテリジェント・コマース」への移行が提唱されています。また、Cookie規制などのプライバシー保護強化に伴い、自社で収集するファーストパーティデータの活用が不可欠な時代へと突入します。開発者から経営層まで、各ステークホルダーには技術的進化への即応性と、高度なセキュリティ基準への準拠が求められています。これら一連の変革は、単なる利便性の向上に留まらず、安全性とパーソナライズを両立させた顧客体験の再定義を目指すものです。

1. イントロダクション:私たちが知る「買い物」の終わりの始まり

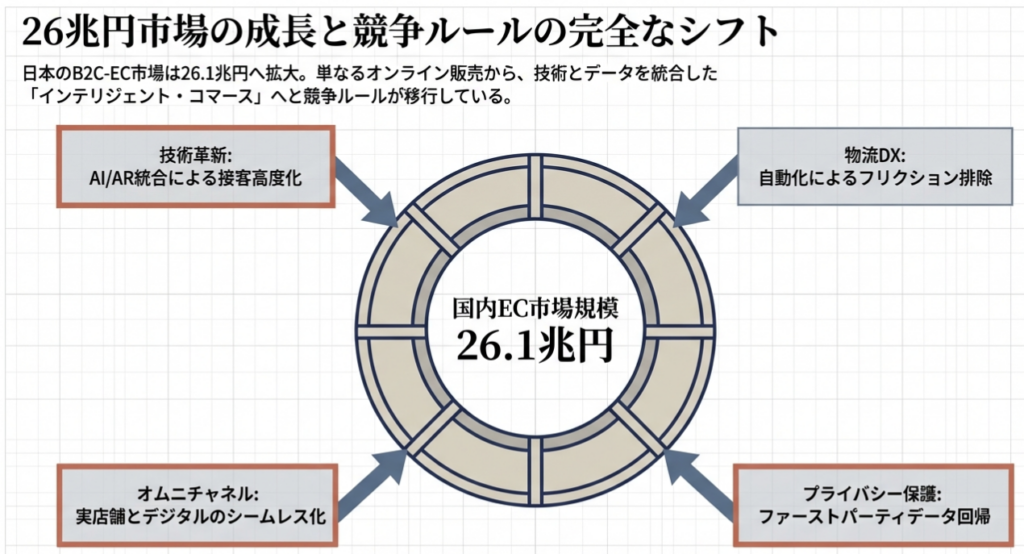

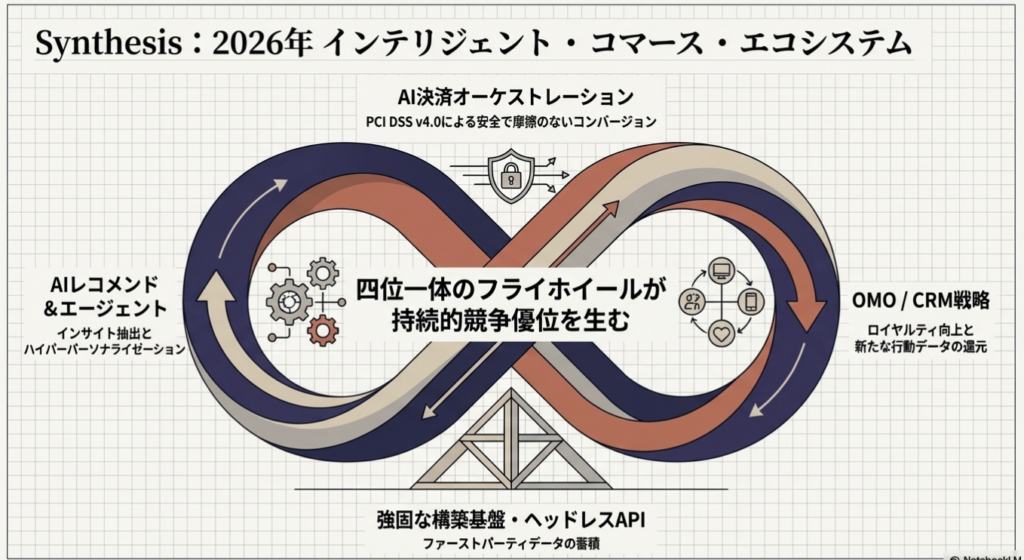

今日のビジネスリーダーが直面しているのは、単なる「売上の停滞」ではありません。情報過多による消費者の「意思決定疲れ」と、サードパーティデータの終焉に伴う「従来のマーケティング手法の限界点」です。2024年時点で、国内のBtoC-EC市場は26.1兆円(前年比5.1%増)、BtoB-EC市場は514.4兆円(同10.6%増)という膨大な規模に達していますが、2026年に向けてこの戦場は「インテリジェント・コマース」へと完全に変貌します。

この激動の時代において、我々アナリストが最も注視すべきは**「資金の規模と同様に、その移動の仕組み(決済アーキテクチャ)が競争力を左右する」**というパラダイムシフトです。もはや決済はバックエンドの処理コストではなく、顧客体験を設計するフロントエンドの戦略的インペラティブ(最優先課題)となりました。

本稿では、2026年に生き残るための5つの破壊的潮流を、加盟店、意思決定者、そして開発者の視点から分析し、その具体的生存戦略を提示します。

2. 【衝撃】AIエージェントが「主人」に代わって決済する:エージェンティック・コマースの到来

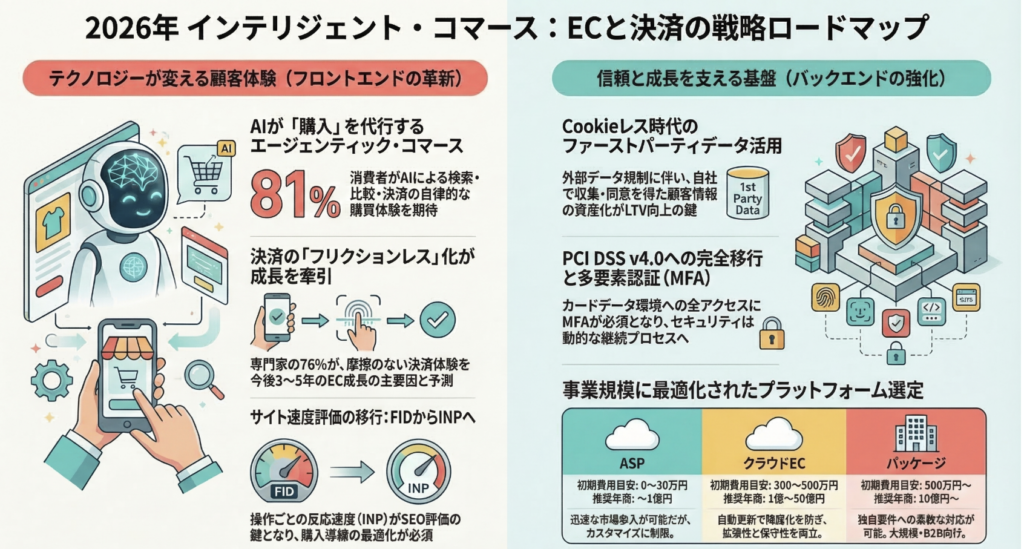

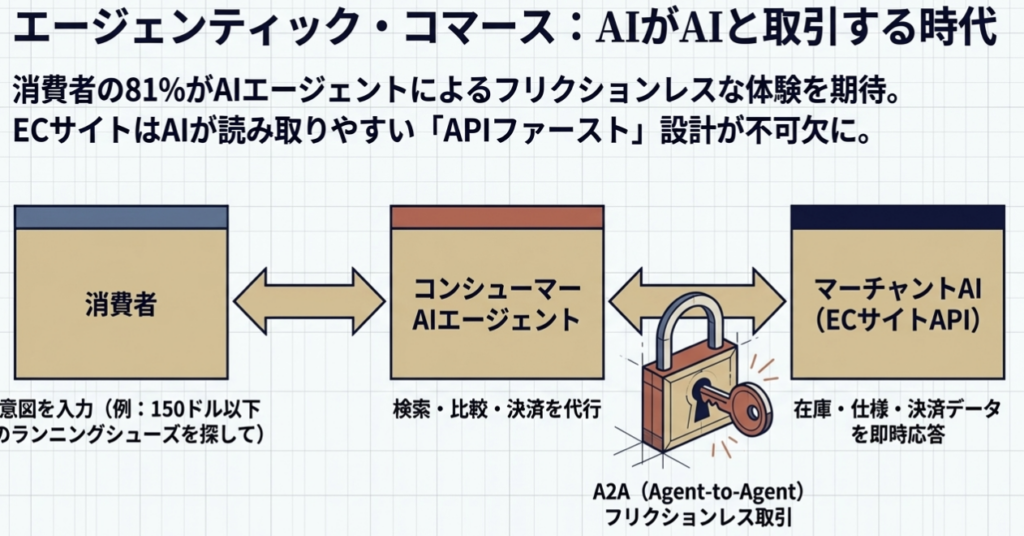

2026年、コマースの主役は人間からAIへと移り変わります。消費者がスマホをスクロールして商品を探す時代は終わり、AIが自律的に検索、比較、価格交渉、そして決済までを完結させる「エージェンティック・コマース」が一般化します。事実、消費者の81%がこのAI主導の購買体験を期待しており、Amazonの「Buy For Me」やGoogleの「Shop with AI」はその端緒に過ぎません。

ここで求められるのは、店舗側の「マシン・リーダブル(機械可読性)」への対応です。AIエージェントが自律的に情報を取得し、取引を成立させるためには、**MCP(Model Context Protocol)**のような標準プロトコルへの準拠と、APIファーストの設計が不可欠です。

店舗は消費者だけでなくAIにもフレンドリーである必要があります。具体的には、データをAIエージェントが読み取りやすい形式に整備する、APIファーストの決済ソリューションを導入する、人の入力を必要とするステップを最小化する、あるいは自社のAIエージェントを展開してエージェント同士(A2A)がやり取りできるようにする、といった取り組みが考えられます。 (出典:2026年の決済業界の注目トレンド - Omise)

人間向けのUXを磨くだけでは、AIエージェントによる「一括比較・即時選別」の網から漏れ、市場から不可視化されるリスクがあることを認識すべきです。

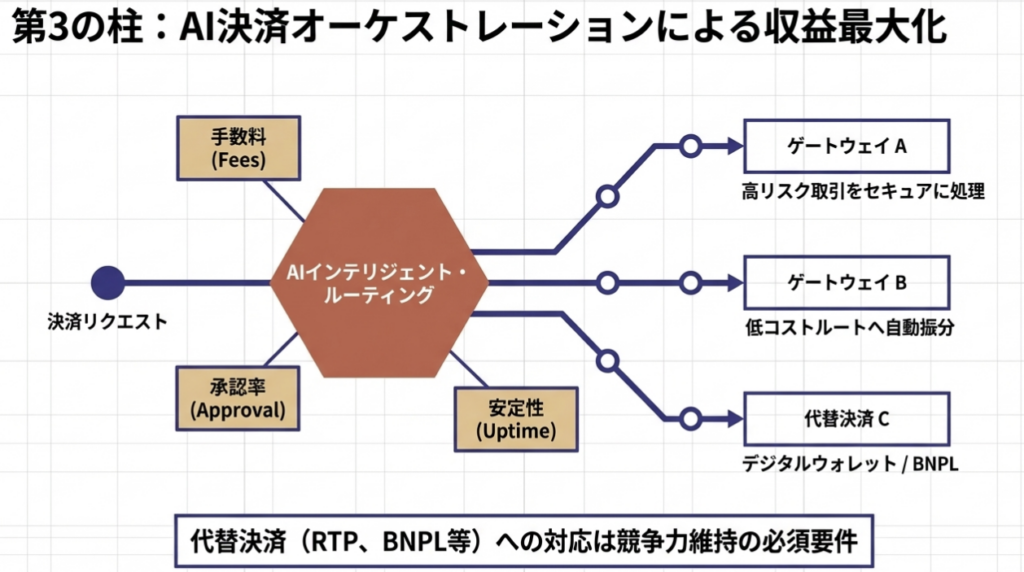

3. 決済は「コスト」ではなく「最強の差別化武器」へ:オーケストレーションの進化

これまでの決済は、平均2.4%のクレジットカード手数料を支払う「回収業務」というコストセンターでした。しかし、AIによる「決済オーケストレーション」の進化により、決済は利益率を直接改善するプロフィットセンターへと進化します。

AIがリアルタイムで各決済ルートの承認率や手数料、ネットワークの安定性を判断し、最適なゲートウェイへ自動送信する「インテリジェント・ルーティング」は、リジェクト(決済失敗)を最小化し、コンバージョンを最大化します。また、消費者の需要は明確です。**RTP(リアルタイムペイメント)への需要は66%に達し、モバイルウォレット(55%)、クロスボーダーでの相互運用性(51%)**が、もはや「あれば望ましい」レベルではなく「必須要件」となっています。

「フリクションレス(摩擦のない)な体験」は、リピート購入の91%に直接的な影響を与えます。決済プロセスの最適化こそが、顧客ロイヤリティを創出する最短の戦略ルートなのです。

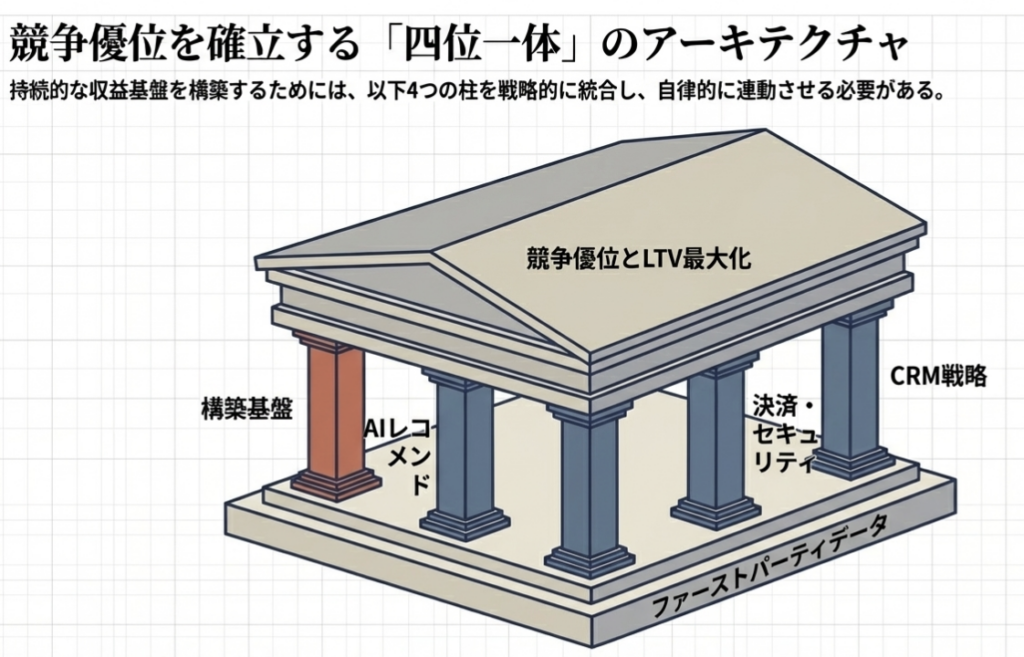

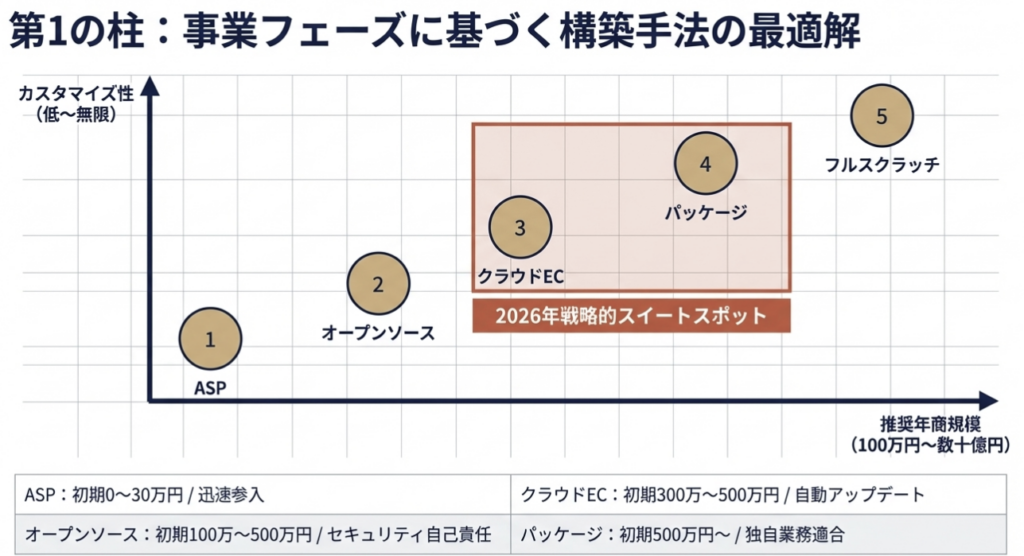

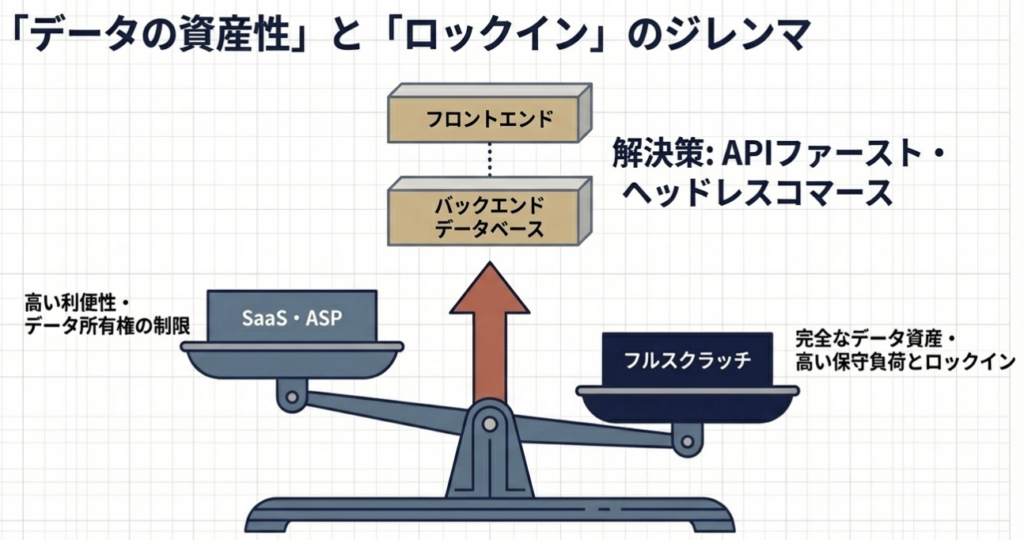

4. 構築基盤の選択は「ビジネスモデルそのもの」の選択である

2026年におけるECプラットフォーム選びは、単なるツール選定ではなく「企業の資産化能力」の決定を意味します。拡張性と柔軟性を担保するための「ヘッドレスコマース(フロントとバックエンドの疎結合)」や、APIベースのアーキテクチャが成功の9割を決めると言っても過言ではありません。

以下に、2026年における主要な5つの構築手法の戦略的特性をまとめます。

| 構築手法 | 推奨年商規模 | 戦略的特性 | リスクと拡張性 |

| ASP | ~1億円 | 迅速な市場参入(MVP開発)に最適。 | カスタマイズ性は低く、ベンダー依存。 |

| オープンソース | 1億~10億円 | 自由度が高いDIY型。データ資産化が可能。 | 高リスク。 セキュリティと保守は完全自己責任。 |

| クラウドEC | 1億~50億円 | 自動アップデートにより陳腐化を防止。 | 拡張性と保守性のバランスに優れる。 |

| ECパッケージ | 1億円~大規模 | 独自要件への柔軟な対応と重厚なサポート。 | ベンダーロックインのリスク評価が必要。 |

| フルスクラッチ | 数十億円~ | ゼロからの完全オーダーメイド。 | 莫大なコストと期間。独自のビジネスロジック。 |

将来的な技術負債を回避するためには、特定のベンダーに依存しすぎない「アーキテクチャのデカップリング(分離)」という視点が、経営判断に不可欠です。

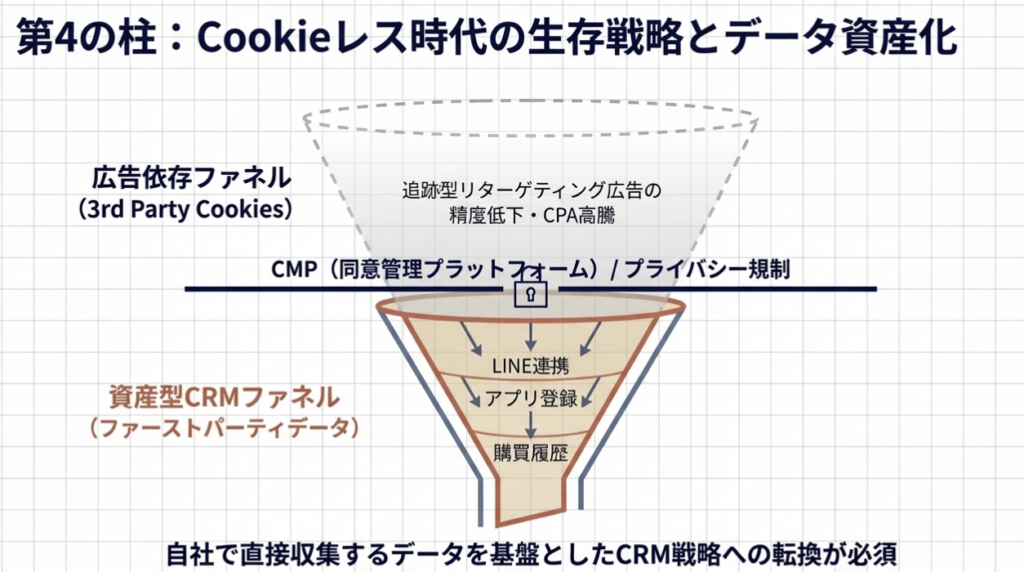

5. Cookieレス時代の聖杯:「ファーストパーティデータ」とCRMの融合

プライバシー保護規制の強化によりサードパーティCookieが完全に廃止される中、顧客データを「自社の完全な資産」として保有することの重要性は決定的となりました。また、2026年のSEO戦略において破壊的な影響を持つのが、Googleによる評価指標の変更、すなわちFID(初回入力遅延)からINP(Interaction to Next Paint)への完全移行です。サイト内でのユーザー操作に対する「すべての反応速度」が検索順位を左右するようになります。

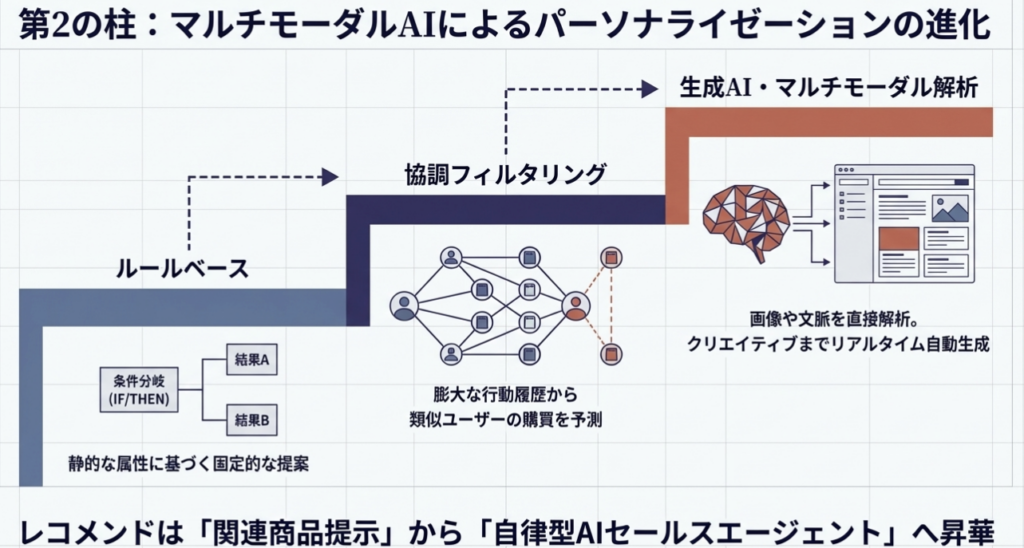

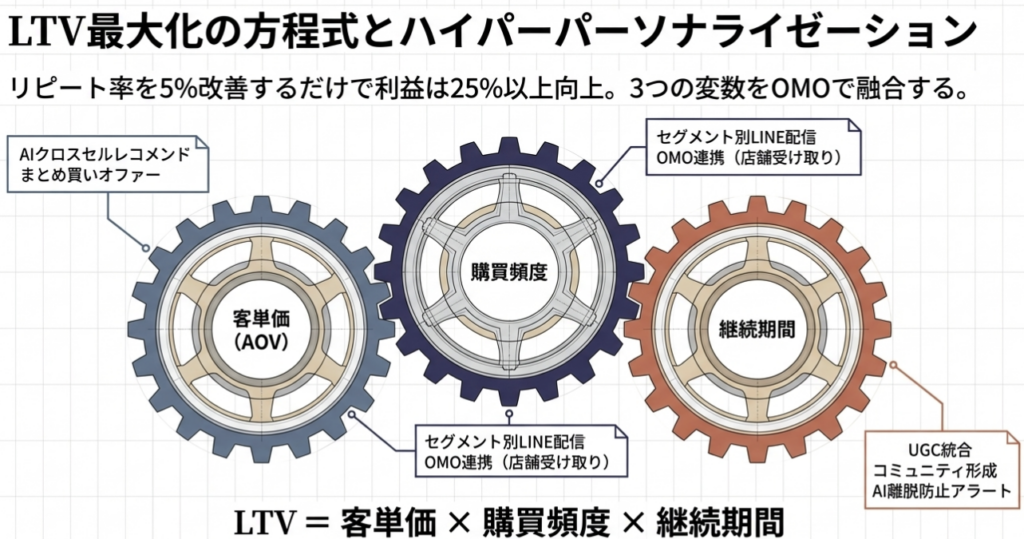

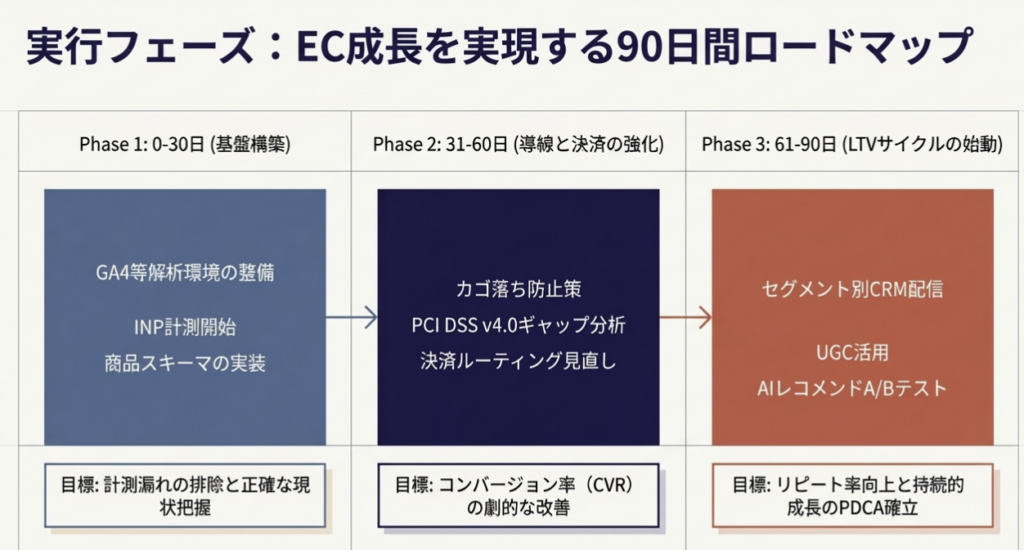

この環境下で、CRMは単なるメール配信ツールから、売上の約10%を直接創出する「AIセールスエージェント」へと進化します。以下は、CRMを核としたEC成長のための**「90日実践ロードマップ」**です。

- Phase 1:基盤構築(0~30日) 戦略設計、GA4解析環境の整備、商品スキーマ(価格・在庫・レビューの構造化データ)の実装。

- Phase 2:導線強化(31~60日) SEO最適化とINP対策によるサイト速度改善。商品ページへのFAQ・UGC(ユーザー生成コンテンツ)の追加。

- Phase 3:継続・改善(61~90日) AIによるセグメント配信の開始。離脱予兆検知による先回り提案。OMO(オンラインとオフラインの融合)による一貫した体験の提供。

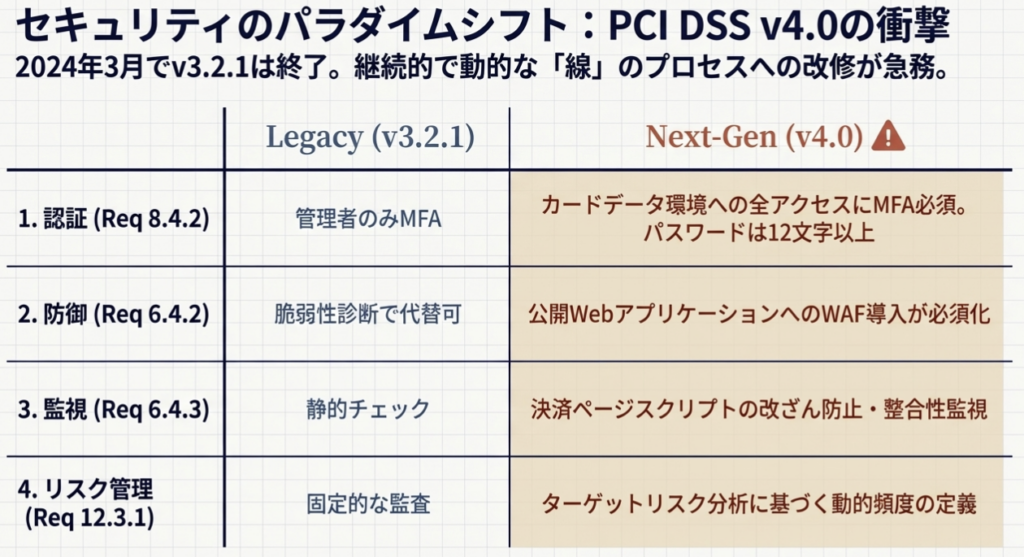

6. セキュリティのパラダイムシフト:PCI DSS v4.0と「継続的動的プロセス」

2026年に完全対応が義務付けられる国際基準「PCI DSS v4.0」は、従来の「チェックリスト準拠」から、リスクベースの「信頼の設計」へと本質的な転換を求めています。

最大の変更点は、管理者のみならず、カード会員データ環境(CDE)への「すべてのアクセス」に対して多要素認証(MFA)が義務化されたことです。さらに、パスワードポリシーは最小12文字以上が要求され、フィッシング対策の自動化も推奨されています。

本質的には「すべてのセキュリティアプローチが同じである必要はなく、1つのセキュリティ上の目的を達成するためには、数多くの方法があってよい」という考え方に基づき、セキュリティを継続的な動的プロセスとして促進することを目的としています。 (出典:NRIセキュア/Fortra資料より)

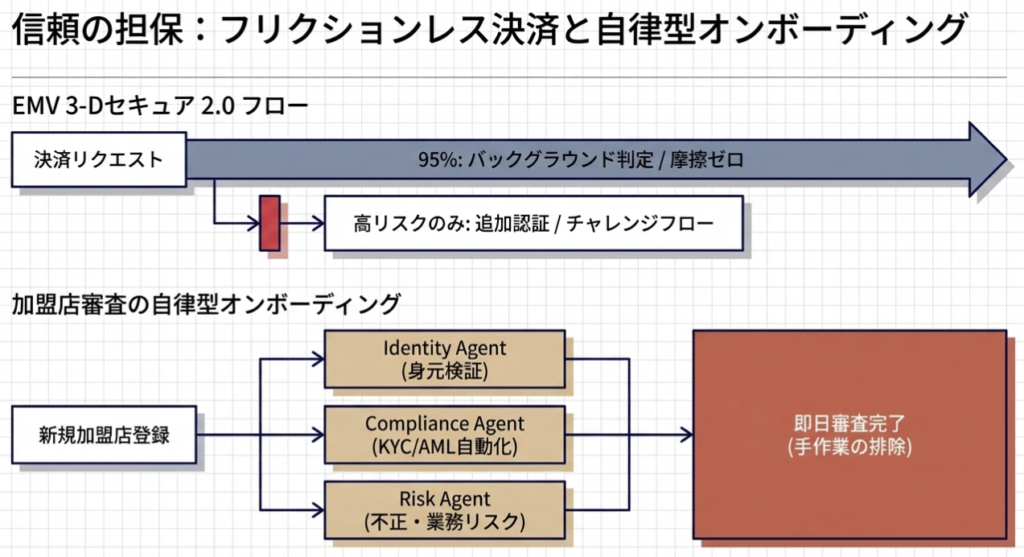

また、経済産業省が導入を義務付けた「3-Dセキュア2.0(EMV 3-Dセキュア)」によるリスクベース認証は、大半の取引をバックグラウンドで処理する「フリクションレス・フロー」を可能にします。これはセキュリティ強化と「カゴ落ち」防止を両立させる、Authorization Rate Optimization(承認率最適化)の要となります。

7. 結論:変化をドミノ倒しのように受け入れ、先手を。

2026年のコマースを形作るこれら5つの潮流——エージェンティック・コマース、決済オーケストレーション、戦略的基盤選定、INP対策を含めたCRM、そしてPCI DSS v4.0への対応——は、相互に連鎖するドミノのようなものです。一つでも欠ければ、エコシステム全体の信頼性が崩壊します。

技術の進化は、企業の透明性と適応力を試しています。最後に、経営層であるあなたに問いかけます。

「あなたのECサイトは、人間だけでなく、意思決定の主役となる『AIエージェント』からも選ばれる準備ができていますか?」

2026年の勝者は、テクノロジーを単なるツールとしてではなく、ビジネスモデルを再定義する「戦略的コア」として再構築した者だけになるでしょう。

2026年の決済業界で注目されるAI活用のトレンドとは?

2026年の決済業界におけるAI活用の注目トレンドは、単なる業務効率化にとどまらず、決済を「競争優位の源泉」や「新たな収益源」へと進化させる構造的な変革にあります。前回お伝えした具体例も踏まえ、特に業界を牽引している5つの主要なトレンドを詳しく解説します。

1. エージェンティック・コマース(AIによる自律型決済)の本格普及 2026年は、AIエージェントが顧客に代わって商品の検索・比較から支払いまでを自律的に完了させる「エージェンティック・コマース」の元年とされています。消費者の81%がこのAIを活用した購買体験を期待しており、Amazonの「Buy For Me」やGoogleの「Shop with AI」など、大手企業による実用化が進んでいます。今後は、店舗側もAIエージェントがデータを読み取りやすいAPIファーストの決済ソリューションを導入するなど「AIフレンドリー」な環境整備が求められます。

2. AIによる決済オーケストレーション(インテリジェント・ルーティング) 複数の決済ゲートウェイを統合管理し、最適なルートをAIが自律的に選択する仕組みがトレンドです。AIがリアルタイムの承認率やネットワークの安定性、決済手数料を分析することで、取引ごとに最もコストが低くパフォーマンスの高いルートを自動選択します。これにより、従来企業が悩まされていた高額な決済手数料の削減と、決済失敗の最小化が実現しています。

3. 代替決済手段の必須化とフリクションレス体験の追求 リアルタイムペイメント(RTP)、モバイルウォレット、BNPL(後払い決済)などは、もはや選択肢ではなく競争力を維持するための必須要件となっています。AIは過去の購買行動から信頼できる顧客を識別し、不要な認証ステップを省略したり、各顧客に最適な支払いオプションを動的に提示したりすることで、カゴ落ちを防ぐ「フリクションレス(摩擦のない)」な体験を創出しています。

4. 自律型オンボーディングによる審査プロセスの劇的短縮 従来、加盟店のオンボーディング(登録・審査)には数週間から数か月かかっていましたが、複数のAIエージェントが連携することで「即日」へと短縮されています。身元検証を行うIdentity Agent、KYC(本人確認)やAML(アンチマネーロンダリング)を自動化するCompliance Agent、不正をチェックするRisk Agentが同時進行で連携し、手作業を介さずに迅速かつ正確な審査とコンプライアンス遵守を両立させています。

5. セキュリティ基準のパラダイムシフト(PCI DSS v4.0とAIへの信頼) AIがユーザーに代わって機密データを扱い、自律的に取引を完了させるようになるにつれ、システムに対する「透明性」と「説明責任」が最重要視されています。また、決済の安全性を担保するため、国際セキュリティ基準である「PCI DSS v4.0」への完全対応がEC事業者にとっての最優先事項となっています。多要素認証(MFA)の強化や、リスクベース認証を取り入れた「3-Dセキュア2.0」の導入により、セキュリティと利便性の両立が図られています。

これらのトレンドは、消費者の支払い体験を根本から変え、企業のビジネスモデルにも大きな影響を与えています。

エージェンティック・コマースの具体的な仕組みを教えて

エージェンティック・コマース(Agentic Commerce)は、一言で言えば**「AIエージェントが顧客の代わりに自律して購買プロセスを代行する仕組み」**です。

具体的には、消費者側と店舗(加盟店)側のシステムが以下のように連動して機能します。

1. 消費者側の仕組みと体験(「任せるEC」) 従来のようにユーザー自身がECサイトを訪問して商品を検索・比較するのではなく、AIに要望を伝えるだけで購入が完了します。

- 自律的な代行: AIエージェントが、膨大な選択肢からの「商品の検索・比較」「在庫確認」、そして最終的な「支払い(決済)」に至るまでの過程を自律的に処理します。

- シームレスな完結: 消費者はチャット画面などを離れることなく、AIとの会話の中で購買プロセス全体を完結できるため、商品の比較検討にかかる時間や労力を大幅に省略できます。

2. 店舗(加盟店)側の仕組み(AIフレンドリーな環境構築) この仕組みを成立させるために、店舗側は人間だけでなく**「AIにとっても買い物がしやすい(AIフレンドリーな)」システム環境**を構築する必要があります。

- データの構造化: AIエージェントが商品情報や在庫状況を正確に読み取りやすい形式にデータを整備します。

- APIファーストの決済導入: 人の入力を必要とするステップ(パスワード入力やフォーム記入など)を最小化し、システム間で直接決済が通るAPIファーストのソリューションを導入します。

- A2A(Agent-to-Agent)の通信: 店舗側も自社のAIエージェントを展開し、「消費者のAIエージェント」と「店舗のAIエージェント」が直接やり取りをして自律的に取引を完了させる仕組みが構築されます。

3. セキュリティと信頼性の担保 AIがユーザーに代わってクレジットカード情報などの機密データを扱い、自律的に取引を完了させるようになるため、システムに対する「透明性」と「説明責任」の確保が不可欠な仕組みとなります。

実際のサービスとしては、Amazonの「Buy For Me」やGoogleの「Shop with AI」など、大手企業ですでに実用化の動きが始まっています。

エージェンティック・コマースの普及に向けて、既存のECサイトをどのように「AIフレンドリー」に改修していくべきか、具体的な対策やプラットフォーム選びのポイントについてさらに詳しく見てみましょうか?

エージェンティック・コマースの普及に向け、ECサイトを「AIフレンドリー」にするための具体的な改修対策として、以下の4つのアプローチが挙げられます。

1. データの構造化と商品スキーマの実装 AIエージェントが商品情報や在庫状況を正確に読み取りやすい形式にデータを整備することが不可欠です。具体的には「Productスキーマ」と呼ばれる特別なコードなどを実装することで、AIが価格、在庫、レビュー評価といった情報を直接かつ正確に抽出して認識できるようになります。

2. APIファーストの決済ソリューション導入 パスワード入力やフォーム記入など、これまでのECサイトで一般的だった「人間の手作業を必要とするステップ」を最小化する必要があります。その上で、システム間で直接決済処理が通る「APIファースト」の決済ソリューションを導入することが求められます。

3. ヘッドレスコマースの採用 システムの拡張性や外部連携の柔軟性を高めるため、フロントエンド(ユーザー側の表示画面)とバックエンド(裏側の管理システム)を切り離す「ヘッドレスコマース」の手法を導入することが有効です。APIベースの疎結合なアーキテクチャを採用することで、AIのインターフェースや外部システムとの連携がスムーズに行えるようになります。

4. 自社AIエージェントの展開(A2A通信の実現) データやシステムを整えるだけでなく、店舗側でも自社専用のAIエージェントを展開することが考えられます。これにより、「消費者のAIエージェント」と「店舗のAIエージェント」が直接コミュニケーション(A2A:Agent-to-Agent)を行い、在庫確認から決済までを自律的に完結できる仕組みを構築できます。